Aviator

Вступ

Aviator — це унікальна азартна гра, яка виділяється серед традиційних слотів завдяки своїй простоті та можливості виграти значні суми за лічені секунди. Розроблена Spribe, ця гра швидко здобула популярність завдяки своєму нестандартному геймплею, високим виграшам та соціальним елементам. У нашій статті ми розповімо, як працює Aviator, його технічні особливості та надамо поради для успішної гри.

Коротко про компанію Spribe

Spribe — це відомий розробник сучасних iGaming-продуктів, який фокусується на створенні next-gen ігор. Компанія впроваджує нові технології та формати, щоб запропонувати гравцям унікальний досвід. Aviator став справжнім проривом у їхньому портфоліо, демонструючи, що простота може поєднуватися з високими виграшами.

Технічні характеристики Aviator

Aviator не має стандартних барабанів чи виграшних ліній, але пропонує унікальну систему ставок на коефіцієнти. Ось основні характеристики гри:

- Тип гри: Краш-гра.

- RTP: 97%, що є привабливим для гравців.

- Множники: Можуть досягати 100х та вище.

- Мінімальна ставка: Від 0,10 євро.

- Максимальна ставка: До 100 євро за один раунд.

- Функція автокешауту: Можливість автоматично зняти виграш при досягненні заданого коефіцієнта.

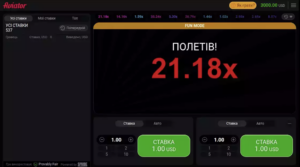

Геймплей та особливості Aviator

Aviator — це гра, в якій гравці роблять ставку на зростаючий коефіцієнт. Основна мета — встигнути зняти виграш до того, як “літак” вилетить за межі екрану.

Як грати:

- Гравець робить ставку перед початком раунду.

- Літак починає підніматися, збільшуючи коефіцієнт.

- Гравець може зняти виграш у будь-який момент, але якщо не встигне — ставка анулюється.

Ключові особливості:

- Соціальна взаємодія: Гравці можуть бачити ставки та виграші інших у режимі реального часу.

- Автоматична гра: Налаштування ставок та кешауту заздалегідь.

- Простота: Відсутність складних правил чи символів.

Рекомендації для гри

- Починайте з малих ставок: Це дозволить краще зрозуміти механіку гри без великих ризиків.

- Встановлюйте автокешаут: Заздалегідь визначте бажаний коефіцієнт, щоб уникнути втрат.

- Грайте вдумливо: Встановіть ліміти бюджету та часу гри.

- Слідкуйте за статистикою: Використовуйте інформацію про попередні раунди для планування стратегії.

Таблиця з ключовими показниками

| Параметр | Значення |

| RTP | 97% |

| Максимальний множник | 100х+ |

| Мінімальна ставка | 0,10 євро |

| Максимальна ставка | 100 євро |

| Тип гри | Краш-гра |

Висновок

Aviator — це гра, яка поєднує простоту та азарт, пропонуючи гравцям унікальний досвід. Завдяки високому RTP, можливості стратегічного планування та соціальним елементам, Aviator стає чудовим вибором як для новачків, так і для досвідчених гравців. Якщо ви шукаєте щось нове та захоплююче, Aviator — це те, що варто спробувати.